После публикации статьи «Экономия закупок vs Бюджет» я планировал подробно рассмотреть влияние Инфляции на показатели экономии закупок, однако тема Бюджета вызвала горячие обсуждения, и я решил её продолжить.

Итак, в прошлой статье мы выделили две основные причины, почему некорректно использовать показатели Бюджета в оценки экономии закупок:

- Во-первых, бюджет неточен, часто бывает завышен и включает инфляционные ожидания;

- Во-вторых, экономия закупок уже должна быть учтена в Бюджете.

Да, ещё много организаций используют модель расчёта экономии «от бюджета» и понимая всё несовершенство этого метода, выдвигают в его защиту аргумент: «мы постоянно работаем над улучшением точности прогноза и бюджета!».

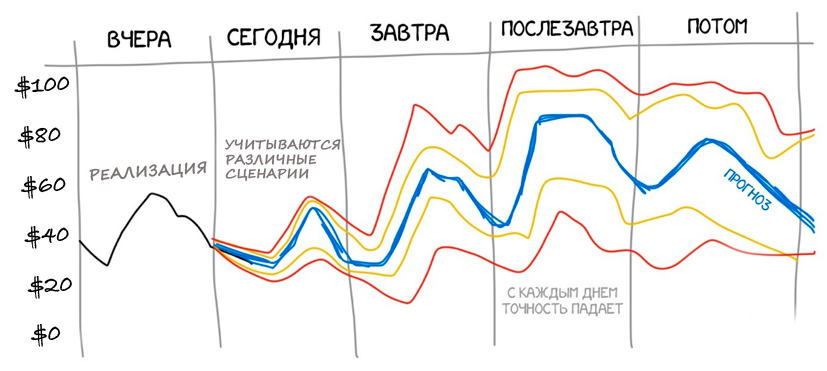

Точность прогноза

Существует несколько основных сценариев финансовой отчётности:

- Цель – строится на 1 год с середины Г-1 и уточняется в начале «целевого» года Г. Служит основой для построения Бюджета по прямым закупкам (COGS) и операционным затратам (OPEX);

- План - формируется на 3-5 лет, ежегодно пересматривается, служит основой для инвестиционного бюджета (CAPEX);

- Прогноз - в течение отчётного года есть временные точки, когда делается прогноз до конца года, рассматриваются отклонения от целей и принимается корректирующий план действий. Это может влиять на изменение бюджета. Например, если коммерческие показатели не выполняются из-за вируса COVID-19, то логично, что расходные статьи бюджета тоже должны быть пересмотрены в сторону уменьшения;

- Уточнённый прогноз - оперативный прогноз до конца года, может делаться на еженедельной основе;

- И последний сценарий – это Реализация.

Из всех этих сценариев единственно точным является последний. Все остальные методы прогнозирования имеют погрешность, при этом:

- чем дальше временной период, тем ниже точность прогноза;

- и чем выше уровень детализации, тем меньше точность прогноза. Например, на уровне организации в целом обычно точность прогноза выше, и она снижается на уровне отдельных направлений и совсем падает на уровне отдельных артикулов. Причина простая: нет ресурсов делать качественный прогноз на уроне всех подкатегорий, поставщиков и артикулов.

Поэтому цифры целей и прогнозов не должны учитываться при расчёте фактической экономии. Сравниваться могут только фактические цифры текущего года и фактические цифры сравнимого периода прошлого года.

Что вообще может значить сравнение точных цифр реализации с неточными цифрами прогнозного видения? Вероятно, показать качество прогнозирования, но точно не экономию.

Разные закономерности расчёта экономии

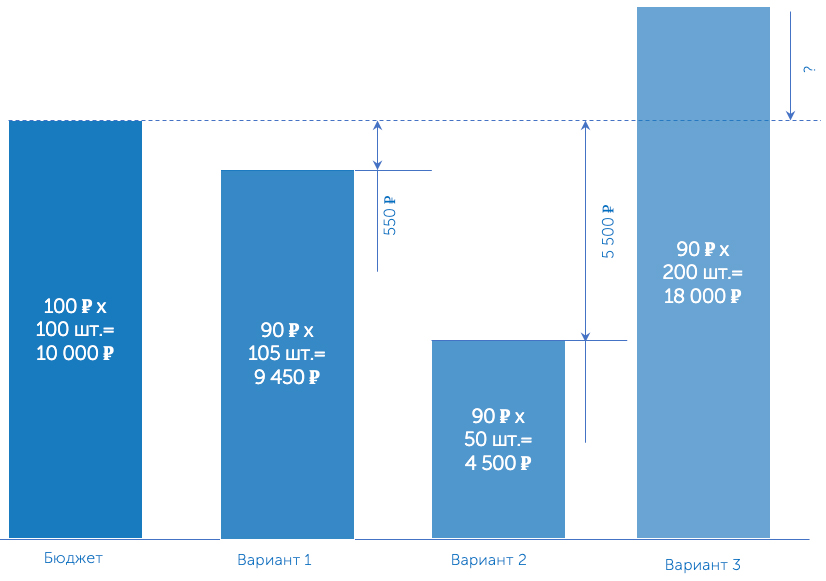

Принципы расчёта экономии «от бюджета» и от исторического уровня диаметрально противоположенные. Например, вы закупаете некие комплектующие N на производство, бюджет формируется согласно производственному плану – 100 шт. в месяц и цены – 100 рублей (как и в прошлом году), т.е. бюджет - 10 000 рублей в месяц. Закупщик проводит тендер и снижает цену на 10 рублей, но при этом для производства требуется закупка дополнительных 5 единиц комплектующий. Таким образом на закупку было потрачено 105 шт. Х 90 рублей = 9 450 рублей. Какова экономия закупок?

- согласно «экономии от бюджета»: 9 450 (расходы на закупку) - 10 000 (бюджет) = - 550 руб.

- согласно расчёту от исторического уровня цен: (90 руб. – 100 руб.) * 105 шт. = -1 050 руб.

А что, если производство будет не 100 шт., а 50? Например, крупный клиент откажется от заказа. Тогда:

- «от бюджета»: 4 500 (расходы на закупку) - 10 000 (бюджет) = - 5 500 руб. Интересно, какое моральное право будет иметь закупщик заявлять такую экономию?

- от исторического уровня: (90 руб. – 100 руб.) * 50 шт. = - 500 руб.

А что же произойдёт с экономией от бюджета, если на производство поступит внеплановый заказ на 100 единиц….

В действительности, в этом примере закупки НЕ управляют потреблением и закупают именно то количество, которое требуется производству. Соответствует это бюджету или нет, закупкам должно быть всё равно. Но закупки точно должны понимать, как меняется цена относительно прошлого сравнимого периода. Разница между бюджетом и фактическими расходами на закупку отражает качество планирования бюджета, но не качество закупок.

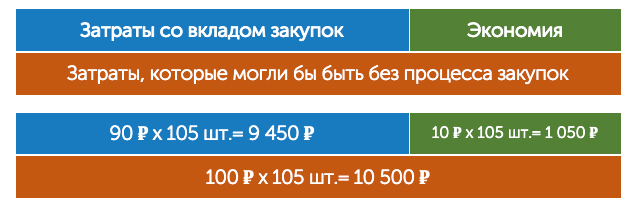

Солько бы было потрачено на закупку в первом сценарии (105 шт.), если бы закупщик не делал тендер: 105 шт. Х 100 рублей = 10 500 рублей, а потратили 9 450 рублей. Т.е. 1 050 рублей и есть фактическая экономия.

Т.е. при росте потребления фактическая экономия растёт, а «бюджетная» сокращается.

Бюджет превышен

Да, как правило бюджет завышается. Для этого есть много причин, но основная – так комфортнее работать, поскольку обычно меньше вопросов если вы «в бюджете». Но бывает и такое, когда бюджет «недозаложен», чаще это случается с инвестиционными проектами:

- не учли массу факторов, которые неожиданно возникают в процессе реализации;

- «промахнулись» со спецификацией, и при появлении уточнённого технического задания стоимость оказывается иной;

- или поставщик не так понял запрос, поскольку на стадии формирования бюджета как правило никакого точного технического задания и спецификации нет. Кстати, это очень здорово, если оно вообще появляется.

Итак, заложили на проект 1 млн. рублей, а в ходе реализации «вышли за границы бюджета». Что же делать с экономией? Внештатная ситуация… И тут начинаются фантазии: от «средней рыночной» (но кто мне скажет, что такое «среднерыночная»?), от дополнительного бюджета, от среднего предложения… Но это всё не имеет ничего общего с экономией на закупке.

Не важно, превышен ли бюджет или нет, экономия закупок рассчитывается по иным правилам, которые способны определить чистый вклад закупщика в экономию.

Итак, вот такие имеем неутешительные выводы:

- «бюджетная экономия» неточна по определению;

- логика её расчёта не соответствует логике бизнес-процессов;

- бюджет уже должен формироваться с учётом целевой экономии закупок;

- заявленная «бюджетная экономия» не вызывает доверие и не мотивирует команды закупок.

Единственная реальная причина, почему компании используют экономию от бюджета – это просто и очень «в духе» бухгалтерии, которая любит всем устанавливать свои учётные стандарты. Так давайте уже перестанем называть индикатор «отклонение от бюджета» экономией, и будем честны с компанией и самими собой: сделаем выбор в пользу профессиональных методов расчёта экономии закупок либо вовсе откажемся её рассчитывать!